Archivée - Évaluation de la mise en œuvre de la Loi sur la gestion financière et statistique des premières nations

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

Date : Avril 2011

(Numéro de projet : 10014)

Format PDF (424 Ko, 93 pages)

Table des matières

- Liste des acronymes

- Sommaire

- Réponse de la direction et plan d'action

- Lettre en réponse au rapport de l'Institut de la statistique des premières nations

- 1. Introduction

- 2. L'évaluation

- 3. Conclusions - Pertinence et rendement

- 4. Conclusions- Commission de la fiscalité des premières nations

- 5. Conclusions - Conseil de gestion financière des Premières nations

- 6. Constatations - Administration financière des Premières nations

- 7. Résultats - Institut de statistiques des Premières nations

- 8. Constatations - Efficacité et économie

- 9. Conclusions et recommandations

- Annexe A - Principaux constats par question d'évaluation

- Annexe B - Profils des quatre institutions créées en vertu de la Loi sur la gestion financière et statistique des premières nations (LGFSPN)

- Annexe C - Modèle logique de la LGFSPN

Liste des acronymes

Sommaire

Voici le rapport final sur l'évaluation de la mise en œuvre de la Loi sur la gestion financière et statistique des premières nations (LGFSPN, ou la « Loi »). Conformément aux exigences du Conseil du Trésor, cette évaluation examine la pertinence et l'efficacité de la mise en œuvre de la LGFSPN et fait le point sur ses diverses dispositions et la façon dont elle fonctionne. L'exercice a été mené afin de guider le renouvellement des autorisations et d'appuyer l'examen législatif de la Loi que doit mener la Direction générale de la gouvernance d'Affaires indiennes et du Nord Canada (AINC) au cours de l'exercice 2011-2012. L'évaluation porte sur les autorisations suivantes :

- Subvention accordée à l'Administration financière

des Premières nations en vertu de Loi sur la gestion financière

et statistique des Premières nations

- Contribution versée aux institutions des Premières

nations dans le but de favoriser une saine gestion publique

- Subvention pour soutenir l'établissement d'un

fonds de bonification du crédit de 10 millions de dollars

pour l'amélioration de la cote de crédit de l'Administration financière des Premières nations

- Paiements versés à l'Institut de la statistique des Premières nations pour les dépenses de fonctionnement

La LGFSPN confère aux Premières nations les pouvoirs d'augmenter les recettes locales au moyen de l'imposition foncière et d'accéder à des taux d'intérêt plus favorables à l'aide de fonds de placement et d'emprunt communs. Pour se prévaloir de ces avantages, une Première nation doit demander d'être inscrite, par voie de décret, en vertu de la Loi et élaborer les règlements et systèmes de gestion requis. Pour encadrer le régime et soutenir les Premières nations qui exercent ces pouvoirs en vertu de la Loi, celle-ci porte création de quatre institutions : la Commission de la fiscalité des premières nations (CFPN), le Conseil de gestion financière des Premières nations (CGFPN), l'Administration financière des Premières nations (AFPN) et l'Institut de statistiques des Premières nations (ISPN).

L'Unité des institutions de la Direction du développement professionnel et institutionnel, à la Direction générale de la gouvernance, Secteur des opérations régionales, assume la gestion du soutien à la mise en œuvre de la LGFSPN que fournit AINC, notamment :

- la gestion des subventions et contributions en appui à la mise

en œuvre de la Loi;

- la gestion des processus liés au gouverneur en conseil dans le

cadre de la nomination des membres du conseil d'administration de

l'ISPN, du CGFPN et de la CFPN ainsi que de l'inscription des Premières

nations à l'annexe de la Loi;

- la gestion des processus de réglementation;

- la réalisation de l'examen législatif et la facilitation

des modifications à la Loi; et

- la facilitation des interactions entre les institutions relativement à des questions comme l'élaboration des règlements.

L'évaluation porte sur la période débutant à la date d'entrée en vigueur de la Loi(avril 2006) jusqu'à mars 2011, et comporte une étude de cas sur chacune des quatre institutions, des entrevues auprès de fonctionnaires clés, un examen des dossiers et documents du programme, ainsi qu'une revue des documents publiés. La méthodologie employée comportait deux inconvénients notables : la piètre définition des attentes d'AINC en termes d'opérationnalisation et d'atteinte des résultats et la participation limitée des communautés des Premières nations à l'évaluation. Pour contrer la première difficulté, l'équipe d'évaluation a adopté une définition de travail du terme « opérationnel » qui incluait l'établissement des structures de gouvernance requises, l'utilisation des ressources financières et la mesure dans laquelle chacune des institutions assure la prestation des services prévus dans les domaines qui sont de son ressort.

Les éléments probants appuient la conclusion que la LGFSPN répond à un besoin permanent en offrant aux Premières nations qui le désirent la possibilité de renforcer leurs capacités et d'avoir accès à des outils de financement utilisés par les gouvernements locaux pour stimuler le développement économique. Ils traitent aussi de questions de longue date liées à l'actualité des statistiques autochtones et à leur intégralité. Ce résultat est pertinent et conforme aux priorités du gouvernement fédéral, en particulier celles ayant trait à la capacité d'exercer des pouvoirs et au développement économique dans les collectivités autochtones. En outre, les dispositions et les activités découlant de la LGFSPN, y compris les mandats respectifs de ses quatre institutions, demeurent valables dans le cadre des résultats stratégiques que recherche AINC sous le volet « Le gouvernement ».

La LGFSPN est adaptée aux fins qu'elle vise et elle est mise en application largement comme prévu. Toutefois, son degré de mise en œuvre diffère d'une institution à l'autre.

- Le mandat que confère la Loià la CFPN facilite l'investissement

par des tiers dans les biens immobiliers des réserves en accroissant

la transparence et l'équité du régime d'imposition.

La CFPN est essentielle aux régimes d'impôt foncier

applicables aux biens immobiliers dans les réserves, car elle est

responsable de l'administration de l'article 83 de la Loi sur les Indiens de même que de la Partie 2 de la LGFSPN. L'évaluation a montré que la CFPN est entièrement fonctionnelle et exerce

les responsabilités qui lui sont dévolues en vertu de la

LGFSPN comme elle est censée le faire. Par l'intermédiaire

de cette institution, les Premières nations ont généré au-delà de 170 millions de dollars de recettes locales (70 millions en

vertu de la LGFSPN et 100 millions en vertu de l'article 83).

- Le mandat du CGFPN en vertu de la LGFSPN est quant à lui indispensable à l'émission

d'une obligation par l'AFPN, puisque c'est le CGFPN qui est

chargé d'attester de la santé financière de la Première

nation. Le CGFPN répond également à un besoin d'intervention

lorsqu'il est nécessaire de remédier à des

situations où une Première nation applique de manière

inappropriée ou inéquitable les textes législatifs

sur les recettes locales (à la demande de la CFPN) ou n'a

pas satisfait à ses obligations de paiement envers l'AFPN

(à la demande de l'AFPN). Le CGFPN a connu certains retards dans

la mise en œuvre de la LGFSPN, mais exerce actuellement ses responsabilités à cet égard

comme prévu. Vingt-six Premières nations élaborent

actuellement la loi sur l'administration financière et les systèmes

de gestion requis pour recevoir l'agrément du CGFPN.

- Le mandat dévolu à l'AFPN en vertu de la LGFSPN

est pertinent en ce sens qu'il permet aux Premières nations

d'accéder à du financement abordable pour mener à bien

leurs projets d'infrastructures et de développement économique.

La demande pour les services de cette institution devrait augmenter une

fois la première obligation émise. L'AFPN exerce les

responsabilités que lui confère la LGFSPN comme prévu,

mais l'établissement de la structure de gouvernance requise

selon la Loi et l'atteinte des résultats escomptés

associés au financement dépendent de l'émission

de la première obligation. L'AFPN dispense actuellement des

conseils et des services en matière d'investissement qui se sont

soldés par grosso modo 1,5 million de dollars de bénéfices

pour les 38 Premières nations qui sont membres investisseurs.

- Il est toujours nécessaire de disposer de statistiques financières fiables et actuelles permettant de soutenir le modèle de financement de la LGFSPN reposant sur des fonds communs de placement et de répondre aux besoins des Premières nations en matière de politique et de planification. Néanmoins, les retards liés à la mise en œuvre ont peut-être affecté la pertinence du mandat que la LGFSPN confère à l'ISPN, car d'autres organisations commencent à répondre à ces besoins. L'ISPN est désormais en activité, et il a entrepris une analyse environnementale afin de déterminer dans quels domaines particuliers il est en mesure de dispenser des services statistiques. Il a également élaboré une politique éthique sur la protection des données et des renseignements, ce qui constitue une bonne pratique fondamentale dans ce secteur pour faire de la collecte de données sur les Premières nations. L'évaluation a également mis en évidence que l'ISPN a récemment commencé à livrer des produits à des clients en procédant à la mise à jour d'un répertoire de données et en produisant neuf profils de collectivités.

Les éléments probants permettent également de conclure que les institutions ont structuré leurs relations et travaillent de concert à soutenir les Premières nations qui choisissent de se pourvoir des avantages offerts par la Loi.

Comme on l'a déjà mentionné, il était difficile d'évaluer les incidences globales de la LGFSPN étant donné que l'avancement de sa mise en œuvre différait d'une institution à l'autre et qu'aucune mesure de rendement n'était en place. Cependant, comme il a été indiqué précédemment, on note des signes de progrès pour les quatre institutions ainsi que des preuves de résultats au niveau communautaire pour la CFPN, le CGFPN, et l'AFPN. Des améliorations sont nécessaires au chapitre de l'efficacité, notamment l'élaboration d'une stratégie de mesure du rendement, un examen de la structure des autorisations appuyant la mise en œuvre de la Loi, la coordination des institutions, ainsi que l'harmonisation avec les autres initiatives d'AINC comme les programmes de développement économique et d'infrastructures, les activités liées à l'autonomie gouvernementale ainsi que d'autres réglementations facultatives.

D'après les conclusions de l'évaluation, il est recommandé :

- que le dirigeant principal des finances d'AINC établisse

et recommande tout changement qu'il pourrait être nécessaire

d'apporter afin de rationaliser les autorisations de dépenses

associées à la LGFSPN (et les autres autorisations connexes)

et de renforcer les liens avec d'autres initiatives pertinentes,

par exemple en matière de développement économique;

- qu'étant donné le statut opérationnel actuel

des institutions de la LGFSPN, AINC réexamine les résultats

attendus du soutien qu'il apporte ainsi que le financement requis

afin d'obtenir ces résultats. Par ailleurs, qu'AINC

collabore avec les institutions des Premières nations dans le but

de développer des stratégies de mesure du rendement et des

régimes de rapports qui répondent à ses normes et à celles du Conseil du Trésor, particulièrement en ce qui concerne

les rôles et responsabilités, les risques, les cibles, les

délais et le fardeau de la présentation des rapports, ainsi

qu'une stratégie pour la mesure des répercussions

sur les collectivités des Premières nations;

- que dans le cadre de la révision de la législation, AINC

veille à ce que l'on procède à une évaluation

du mandat de l'ISPN qui tient compte des résultats de l'analyse

de l'environnement et du plan ministériel par rapport à ses

activités. La révision devrait aussi comprendre une évaluation

de la progression en ce qui concerne l'émission d'une

obligation; et

- qu'AINC renforce la coordination avec ses initiatives connexes, dont les autres initiatives d'adhésion facultative, les activités liées à l'autonomie gouvernementale (y compris le processus de négociation des traités en Colombie-Britannique) et les programmes de développement économique et d'infrastructures, afin de veiller à ce que le régime de la LGFSPN soit utilisé à sa pleine mesure.

Réponse de la direction et plan d'action

Titre du projet : Évaluation de la mise en œuvre

de la Loi sur la gestion financière et statistique des premières nations (LGFSPN)

Numéro de projet 10014

1. Réponse de la direction

L'évaluation de la mise en œuvre de la Loi sur la gestion financière et statistique des premières nations LGFSPN (« l'évaluation ») est le premier projet d'une série visant à examiner et à évaluer la LGFSPN et les quatre institutions qu'elle a créées. Les travaux achevés dans le cadre de cette évaluation alimenteront la revue septennale de la Loi sur la gestion financière et statistique des premières nations (LGFSPN) et de ses institutions, laquelle sera déposée devant les deux chambres du Parlement avant le 23 mars 2012.

Le Secteur des opérations régionales a eu l'occasion d'examiner les constatations de l'évaluation en consultation avec les institutions partenaires de la LGFSPN. Comme chaque institution accuse des degrés variables de mise en œuvre depuis l'entrée en vigueur de la LGFSPN, il s'est révélé difficile d'évaluer l'impact général de l'initiative. Néanmoins, plusieurs domaines sont ressortis dans l'évaluation et les recommandations qui dessineront la voie à suivre pour le Secteur des opérations régionales et les institutions, y compris le parachèvement des stratégies de mesure du rendement et de gestion du risque. Les mesures à prendre, énumérées dans la grille ci-jointe, sont le résultat de discussions qui ont eu lieu tant à l'interne qu'avec les institutions de la LGFSPN, et elles sont perçues comme étant convenables à la lumière des quatre recommandations précises qui ressortent de l'évaluation.

2. Plan d'action

| Recommandations | Mesures à prendre | Gestionnaire responsable (titre/secteur) | Dates prévues de début et de fin |

|---|---|---|---|

| 1. Envisager des mesures servant à rationaliser les autorisations qui soutiennent les institutions de la LGFSPN (p. ex., fusionner celles-ci en une seule autorisation ou les intégrer dans une autorisation existante), afin de faciliter la réalisation d'efficiences, d'économies d'échelle et d'un approfondissement des connaissances au sujet du développement institutionnel. | Sommes d'accord. | Dirigeante principale des finances / Secteur du dirigeant principal des finances | Début : |

| Nous avons examiné la possibilité de regrouper les autorisations et avons constaté que ce n'était pas possible pour l'instant, étant donné la structure actuelle de la législation. | Terminé | ||

| 2. Étant donné l'actuel état des opérations des institutions de la LGFSPN, réexaminer les attentes quant au soutien d'AINC et aux besoins de financement. Par ailleurs, collaborer avec les institutions des Premières nations en vue d'élaborer des stratégies de mesure du rendement et des régimes de rapports qui s'aligneront sur les normes du Conseil du Trésor et d'AINC, particulièrement en ce qui concerne les rôles et les responsabilités, les risques, les cibles, les délais, le fardeau des rapports et la stratégie pour mesurer les répercussions sur les collectivités des Premières nations. | Sommes d'accord. | DG, Secteur des opérations régionales | Début : 2006 et en cours |

| La revue de la législation qui avait été mandatée a commencé, et le réexamen des attentes quant au soutien d'AINC et aux besoins de financement sera inclus dans cette revue avant qu'elle ne soit déposée devant chacune des chambres du Parlement. | Fin : 23 mars 2012 | ||

| Une stratégie de mesure du rendement a été rédigée au regard de la LGFSPN et de ses institutions. Elle portera sur le fardeau des rapports des bénéficiaires et comprendra une mesure des répercussions de la LGFSPN sur les collectivités des Premières nations. La stratégie de mesure du rendement de la LGFSPN devait être achevée en 2011-2012, mais le Secteur des opérations régionales repoussera ce délai à l'exercice 2012-2013, afin de permettre l'intégration de toute modification réglementaire ou législative résultant de la revue. | 31 mars 2013 | ||

| Une évaluation des risques amorcée en 2011-2012 est en cours présentement auprès des institutions, avec l'appui et les conseils du Secteur de la vérification et de l'évaluation, afin d'évaluer les risques liés à la LGFSPN et à ses institutions. | 30 septembre 2012 | ||

| Les institutions de la LGFSPN produisent actuellement des rapports sur les exigences de la législation, les autorisations du Conseil du Trésor et les ententes de financement respectives. | En cours | ||

| Le fardeau des rapports sera évalué en conformité avec l'exercice visant à alléger le fardeau des rapports que dirige le représentant spécial du sous-ministre pour la réduction des exigences en matière de rapports. | 31 mars 2012 | ||

| 3. Dans le cadre de la revue de la législation, veiller à ce qu'une évaluation soit faite du mandat de l'Institut de la statistique des Premières nations (ISPN) qui tienne compte des résultats de l'analyse de l'environnement et du plan directeur par rapport au respect de ses activités. La revue devrait aussi faire état des progrès qui se font en ce qui concerne l'émission d'une obligation. | Sommes d'accord. | DG, Secteur des opérations régionales | Début : en cours |

| Dans le cadre de la revue de la législation, le Secteur des

opérations régionales et l'ISPN verront à ce

qu'une évaluation du mandat soit effectuée, laquelle

prendra en compte les plans et les priorités relevés par

suite de l'analyse de l'environnement de 2010 et du

plan directeur pour la période de 2011 à 2014. Le mandat de la revue de la législation comprendra un processus pour évaluer les progrès à l'égard de l'émission d'une obligation aux termes de la LGFSPN. |

Fin : 23 mars 2012 | ||

| 4. Renforcer la coordination avec les initiatives connexes d'AINC, dont les autres programmes concernant l'adhésion facultative, l'autonomie gouvernementale, le développement économique et l'infrastructure, de telle sorte que le régime de la LGFSPN soit utilisé à sa pleine mesure. | Sommes d'accord. | DG, Secteur des opérations régionales | Début : septembre 2011 |

| Le Secteur des opérations régionales se servira des structures existantes du gouvernement, telles que le Comité des DG chargé de la mise en œuvre et des opérations et le Comité des DG chargé de l'examen des politiques, pour développer des synergies entre les intervenants ministériels. | Fin : en cours | ||

| Le Secteur des opérations régionales se penche actuellement sur la possibilité de rédiger un cadre de travail pour inclure les Premières nations autonomes dans la LGFSPN avec les institutions de la LGFSPN. | 31 décembre 2011 | ||

| Le Secteur des terres et du développement économique participe régulièrement aux réunions sur la LGFSPN, et l'échange d'information avec la Direction générale des infrastructures communautaires améliorera la coordination des programmes d'infrastructure. | En cours | ||

| Le Secteur des opérations régionales effectue actuellement l'analyse des exigences qui se chevauchent dans la législation sur l'adhésion facultative au sein d'AINC. | 30 septembre 2011 |

Je recommande l'approbation de la réponse de la direction et du plan d'action par le Comité de l'évaluation, de la mesure du rendement et de l'examen.

Originale signé le 18 avril 2011 par

Judith Moe

Directrice intérimaire, Direction générale de l'évaluation, de la mesure du rendement et de l'examen

J'approuve la réponse de la direction et le plan d'action ci-dessus.

Originale signé le 18 avril 2011 par

Gina Wilson

Sous-ministre adjoint principale,

Secteur des opérations régionales

J'approuve la réponse de la direction et le plan d'action ci-dessus.

Originale signé le 18 avril 2011 par

Susan MacGowan

Dirigeante principale des finances

La réponse de la direction/ le plan d'action pour Évaluation de la mise en œuvre de la Loi sur la gestion financière et statistique des premières nations a été approuvé par le Comité de l'évaluation, de la mesure du rendement et de l'examen le 19 avril 2011.

Lettre en réponse au rapport de l'Institut de la statistique des premières nations

Cette lettre suivante fut reçue en anglais donc ceci est une traduction d'AADNC. Veuillez vous reporter à la version anglaise pour toute divergence.

Format PDF (76 Ko, 4 pages)

Le 9 novembre 2011

Anne Scotton

Dirigeante principale de la vérification et de l'évaluation

Affaires autochtones et Développement du Nord Canada

Secteur delavérification et del'évaluation

10, rue Wellington

Gatineau (Québec) K1A 0H4

Madame Scotton,

Par la présente, je tiens, au nom de mes collègues de l'Institut de la statistique des Premières nations (ISPN), à vous faire part de notre opinion au sujet de l'ébauche du rapport final « Évaluation de la mise en oeuvre de la Loi sur la gestion financière et statistique des premières nations ». Bien que de nombreux commentaires aient été formulés à propos des autres versions du rapport, nous croyons qu'il est important de fournir une réponse globale aux principales conclusions de l'évaluation.

Comme l'indique le rapport, l'évaluation a été menée pour appuyer l'examen législatif de la Loi. Elle doit donc rendre compte de sa mise en oeuvre de façon juste et précise.

D'abord, je tiens à signaler que nous sommes d'accord avec les principales conclusions de l'évaluation :

- La Loi répond à un besoin permanent en offrant un choix aux Premières nations qui

souhaitent renforcer leurs capacités et accéder à des outils de financement afin de faire

avancer le développement économique. Elle traite aussi de questions de longue date liées

à l'actualité des données statistiques autochtones et à leur intégralité.

- Les dispositions de la Loi et les activités en découlant, y compris les mandats respectifs de

ses quatre institutions, demeurent pertinentes dans le cadre des résultats stratégiques

d'Affaires indiennes et du Nord Canada (AINC, désormais Affaires autochtones et

Développement du Nord Canada (AADNC)), sous le volet « Le gouvernement ».

- La conception de la Loi est appropriée, et on l'exécute en grande partie comme prévu. Les quatre institutions ont officialisé leurs relations et travaillent de concert pour soutenir les Premières nations qui choisissent de se prévaloir de la Loi.

Nous convenons également de la constatation de l'évaluation selon laquelle la phase de démarrage de l'ISPN a été longue. Comme l'indique l'évaluation :

- L'ISPN a été créé sans bénéficier de l'appui d'une organisation existante.

- Bien que les retards lors du processus de nomination par le gouverneur en conseil soient

assez courants pour les sociétés d'État, ils ont été particulièrement importants dans le

cas de l'ISPN. Il a fallu trente-deux mois pour établir le conseil d'administration. Sans

conseil d'administration, il était impossible de formuler des décisions et des orientations

opérationnelles clés.

- Bien que le Ministère ait accordé des fonds provisoires, l'ISPN devait attendre que le ministre et le Conseil du Trésor aient approuvé son plan directeur avant d'avoir accès à l'ensemble du financement.

Cependant, nous sommes d'avis que l'évaluation sous-estime l'ampleur des progrès réalisés pour rendre l'ISPN opérationnel.

- En 2010-2011, l'ISPN a consolidé sa capacité organisationnelle par l'établissement et la

mise en oeuvre d'un vaste éventail de procédures et de politiques sur la gestion des

finances et de l'information, la technologie et les ressources humaines. Des locaux ont été

réservés et le recrutement du personnel clé a été amorcé. De plus, une stratégie de

mesure du rendement et un plan d'évaluation connexe ont été créés.

- L'ISPN a établi une politique sur l'administration des données qui constitue le fondement

des partenariats à venir avec les Premières nations concernant la collecte, l'usage et la

diffusion des données.

- L'ISPN a fait une évaluation approfondie des besoins des clients, ce qui comprend les

ministères et organismes fédéraux, les bureaux de la statistique provinciaux et territoriaux

et les collectivités, gouvernements et organisations autochtones (y compris des

Premières nations), et ce, pour comprendre le rôle des statistiques dans leur travail, les

besoins et lacunes en matière de données et les attentes à l'égard de l'Institut. L'analyse

de l'environnement a beaucoup contribué à l'établissement du programme de l'ISPN.

- L'ISPN a diffusé des produits statistiques, sous la forme d'un répertoire de données à jour

et de neuf évaluations communautaires des répercussions de l'exploitation des

ressources. Un protocole d'entente avec Statistique Canada en était aux dernières

étapes d'approbation pour officialiser les relations de travail et les domaines de

collaboration. Des discussions étaient également en cours avec le Ministère et

l'Assemblée des Premières Nations sur l'élaboration de protocoles d'entente similaires.

- Le plan directeur de 2011-2012 à 2015-2016 a reçu l'approbation du conseil d'administration de l'ISPN et était en cours de mise au point, en collaboration avec le Ministère, le Secrétariat du Conseil du Trésor et le Bureau du vérificateur général du Canada.

Nous ne sommes pas d'accord avec l'affirmation selon laquelle les retards liés à la mise en oeuvre ont peut-être nui à la pertinence du mandat de l'ISPN en vertu de la Loi puisque d'autres organisations commencent à répondre à ces besoins.

- L'évaluation comporte peu de preuves directes soutenant cette affirmation.

- À ce jour, les discussions que le Conseil de gestion financière des Premières nations

et l'Administration financière des Premières nations ont tenues avec les agences

d'évaluation du crédit n'ont nécessité aucune donnée ou analyse en provenance de

l'ISPN. Ce dernier est d'ailleurs prêt à appuyer ses organisations soeurs au besoin.

- Même si l'ISPN remplit un vaste mandat, il ne se veut pas l'unique fournisseur de données statistiques sur les Premières nations. D'autres organisations possèdent leurs propres ressources, priorités et plans de travail. L'ISPN collabore avec elles pour cerner les lacunes et les domaines de collaboration, de même que pour éviter le chevauchement des efforts. Par exemple, l'ISPN a conclu une entente avec AADNC pour lancer, héberger et tenir à jour l'indice du bien-être des collectivités sur le siteWeb de l'ISPN.

Nous comprenons qu'il est difficile d'évaluer ce que l'on pourrait décrire comme une cible mobile. L'évaluation a été réalisée de janvier à mars 2011, à un moment où l'ISPN effectuait la transition en vue de devenir pleinement opérationnel. De plus, comme l'indique le rapport, les évaluateurs étaient limités par l'absence d'une définition claire des exigences pour juger une institution opérationnelle, de même que par le faible nombre de documents et d'entrevues qui ont servi de base à l'étude de cas de l'ISPN.

Nous croyons que l'ISPN est maintenant bien placé pour travailler avec ses partenaires afin de fournir des produits et des services statistiques à ses clients et aux intervenants.

Je serai heureux de discuter avec vous de ces commentaires si vous le désirez. J'ai également pris la liberté d'envoyer une copie du présent document à Brenda Kustra, directrice générale, Gouvernance, à Affaires autochtones et Développement du Nord Canada, afin d'alimenter le rapport sur l'examen législatif.

Je vous prie d'agréer, Madame Scotton, l'assurance de ma haute considération.

Keith Conn

Directeur de l'exploitation

c.c.

Brenda Kustra, directrice générale, Gouvernance, Affaires autochtones et Développement du Nord

Canada

Deanna Hamilton, présidente, Administration financière des Premières nations

Harold Calla, président, Conseil de gestion financière des Premières nations

Ken Scopick, chef de l'exploitation, Commission de la fiscalité des premières nations

1. Introduction

1.1 Aperçu

Ce document constitue le rapport final sur l'Évaluation de la mise en œuvre de la Loi sur la gestion financière et statistique des premières nations (LGFSPN, ou la « Loi »). Cette évaluation a été menée conformément aux exigences du Conseil du Trésor afin d'orienter les décisions concernant le renouvellement des autorisations, et d'appuyer l'examen législatif de la Loi que la Direction générale de la gouvernance d'AINC devrait entreprendre au cours de l'exercice 2011-2012. Le ministre, par l'entremise des Opérations régionales, doit soumettre cet examen législatif et les conclusions de l'évaluation aux deux Chambres du Parlement d'ici le 23 mars 2012, de même que toute proposition de modifications qu'il recommande.

L'évaluation comporte un examen des dispositions et applications de la Loi et couvre la période du 1er avril 2006 (entrée en vigueur de la Loi) jusqu'à mars 2011. Conformément à la Politique sur l'évaluation du Conseil du Trésor, l'étude est axée sur la pertinence et le rendement (efficacité, efficience et économie), et se penche également sur les aspects liés à la conception et à la l'exécution.

La Direction générale de l'évaluation, de la mesure du rendement et de l'examen (DGEMRE) d'AINC a conduit l'évaluation avec le concours de trois firmes de consultants. T.K.Gussman Associates Inc., en collaboration avec les représentants de la DGEMRE, a effectué la plus grande partie des recherches, de l'analyse et de la préparation du rapport. BBMD Consulting Inc. a apporté de l'aide supplémentaire pour une analyse comparative des collectivités des Premières nations, et Delsys Research Inc. a fourni des avis et un examen externe réalisé par des pairs relativement à la création de liens entre l'évaluation et l'examen législatif à venir. L'équipe d'évaluation a également bénéficié de l'aide d'un comité consultatif constitué de fonctionnaires d'AINC et de représentants des quatre institutions de la LGFSPN.

Le reste de cette introduction présente un aperçu de la LGFSPN et de ses quatre institutions, de même que des activités entreprises par AINC dans le cadre de la mise en œuvre de la Loi. La section 2 du rapport présente la méthodologie employée au cours de l'évaluation, y compris la répartition des tâches et des responsabilités relativement à l'examen. Les constatations sur la pertinence et l'efficacité globales de la Loi elle-même sont fournies à la section 3. Les sections 4 à 7 présentent les constatations afférentes à chacune des institutions. À la section 8, le rapport revient sur la mise en œuvre globale de la Loi en présentant les constatations portant sur les questions liées à l'efficience et à l'économie. Les conclusions et les recommandations sont données à la section 9.

Ce rapport comporte également quelques annexes : un tableau de concordance entre les questions sur lesquelles portaient l'évaluation et les conclusions (annexe A), le profil de chaque institution créée par la LGFSPN (annexe B) et le modèle logique général qui sous-tend la LGFSPN (annexe C).

1.2 Grandes lignes de la LGFSPN

1.2.1 La Loi sur la gestion financière et statistique des premières nations

Les gouvernements emploient leur infrastructure et leurs services pour stimuler l'économie au moyen du développement industriel, commercial et résidentiel dans leur ressort territorial respectif. Les collectivités des Premières nations ont dû affronter des défis de taille pour répondre aux besoins similaires de leurs collectivités, en grande partie parce que la Loi sur les Indiens ne prévoit pas de cadre structuré pour appuyer les fonctions de contrôle, de conformité, de taxation et d'établissement de normes, ou la disponibilité d'information et de données fiables et pertinentes qui aideraient les gouvernements des Premières nations à obtenir un accès aux marchés financiers à prix abordable.

À partir de la fin des années 1980, les Premières nations ont mené un certain nombre d'initiatives pour remédier à ces problèmes.

- En 1988, le projet de loi C-115 est venu modifier la Loi sur

les Indiens pour accorder aux Premières nations le pouvoir

d'exercer leur compétence en matière de fiscalité foncière dans les réserves [Note 1]. La Commission consultative de la fiscalité indienne est créée

pour faciliter l'exercice de cette compétence. La modification

de la Loi sur les Indiens envisageait un successeur établi

par voie législative à cette commission.

- En 1995, l'Administration financière des Premières nations

est constituée en personne morale en tant que société à responsabilité limitée

pouvant émettre des titres en utilisant les recettes tirées

de l'impôt foncier et offrir des occasions d'investissement.

- En 1999, les Premières nations et le gouvernement du Canada ont

convenu de chercher conjointement à tirer profit des avantages

liés à l'établissement d'institutions

par voie législative dans le cadre d'un système global

de gestion financière et statistique [Note 2].

AINC et l'Assemblée des Premières Nations ont alors

signé un protocole d'entente en vue de travailler à ce

projet législatif par l'entremise d'une table nationale de discussion

sur les relations financières. Toutefois, selon les participants à l'évaluation, l'Assemblée des Premières Nations a commencé à se distancer du projet de loi à partir de 2001 et ne l'a pas

appuyé lorsqu'il a été introduit à la Chambre

des communes.

- En janvier 2002, deux comités consultatifs des Premières

nations sont mis sur pied pour apporter de l'expertise supplémentaire

sur l'élaboration de la législation fiscale et compléter

celle déjà fournie par la Commission consultative de la

fiscalité indienne et l'AFPN.

- En décembre 2002, la LGFSPN est présentée à la

Chambre des communes.

- Le 23 mars 2005, elle reçoit la sanction royale après

deux présentations avec modifications au cours de deux législatures

consécutives.

- Le 1er avril 2006, la LGFSPN entre en vigueur.

La LGFSPN confère aux Premières nations des pouvoirs en matière d'imposition foncière pour augmenter les recettes locales au moyen de taxes foncières et leur permet d'accéder à des taux d'intérêt favorables grâce à des fonds de placement et d'emprunt communs. Pour exercer ces pouvoirs, une Première nation doit obtenir, par décret, d'être inscrite à l'annexe de la Loi et élaborer les dispositions administratives et les systèmes de gestion requis. La Loi porte création de quatre institutions ayant le mandat de superviser le régime et d'appuyer les Premières nations qui exercent ces pouvoirs en vertu de la Loi : la Commission de la fiscalité des premières nations (CFPN), le Conseil de gestion financière des Premières nations (CGFPN), l'AFPN et l'Institut de statistiques des Premières nations (ISPN).

1.2.2 Les institutions de la LGFSPN

La Commission de la fiscalité des premières nations a pour mission d'aider les Premières nations à mettre sur pied et à maintenir des régimes d'impôt foncier et de veiller à ce que les collectivités et les contribuables retirent le maximum d'avantages possible de ces systèmes. La CFPN régit le système d'impôt foncier en examinant et en agréant les textes législatifs sur les recettes locales. Elle agit également comme tribunal administratif chargé d'examiner la conformité des Premières nations à la Loi et aux dispositions réglementaires connexes, d'interpréter l'application desdites lois et d'ordonner la prise des mesures nécessaires pour corriger la situation si elle juge qu'elles ont été appliquées de manière inappropriée ou injuste.

Le Conseil de gestion financière des Premières nations a pour mission de fournir des outils et des services afin d'aider les Premières nations à assumer leurs fonctions et leurs responsabilités financières et d'établir les capacités nécessaires pour répondre à leurs besoins croissants en matière de gestion fiscale et financière, de manière à favoriser le développement économique et communautaire. Le CGFPN assure quatre fonctions clés dans le cadre du processus d'emprunt de la LGFSPN : les normes et les approbations entourant les textes législatifs en matière de gestion financière, les normes visant les régimes de gestion financière et leur certification, la certification du rendement financier et les normes connexes, et les services de surveillance et d'intervention. Le CGFPN offre aussi des services d'intervention afin d'appuyer le régime d'impôt foncier de la LGFSPN.

L'Administration financière des Premières nations a pour mission d'aider les collectivités autochtones à mettre sur pied leur propre infrastructure et à renforcer leur économie en fonction de leurs propres critères grâce à l'accès à du financement et à des services d'investissement. L'AFPN aide les Premières nations à accéder aux marchés financiers en créant et en gérant un fonds commun de placement et en émettant des titres sur les marchés financiers afin de générer des revenus qui permettront d'accorder des prêts aux membres emprunteurs. Pour devenir membre emprunteur, une Première nation doit obtenir une certification auprès du CGFPN et disposer d'une marge d'emprunt inutilisée.

L'Institut de statistiques des Premières nationsa pour mission de fournir des statistiques pertinentes et fiables, de promouvoir le développement économique des Premières nations et de renforcer leurs capacités en matière de statistiques. L'ISPN aide les Premières nations et les autres institutions de la LGFSPN en leur fournissant des renseignements statistiques et des analyses sur la situation fiscale, économique et sociale des Autochtones et des non-Autochtones vivant sur des terres de réserve. Il importe de noter que le mandat de l'ISPN dépasse le simple soutien de la LGFSPN et, conséquemment, qu'une Première nation n'a pas besoin d'être inscrite en vertu de la Loi pour accéder à ses services.

1.2.3. Relations interinstitutions et institutions–Premières nations

En plus d'accorder aux Premières nations les pouvoirs nécessaires pour percevoir des impôts fonciers et accéder à un fonds commun d'emprunt, la Loi crée un système intégré de surveillance au sein duquel les institutions renforcent mutuellement leurs mandats respectifs de manière à maintenir l'intégrité du système. Le paragraphe 76(2), par exemple, exige qu'une Première nation détienne un certificat du CGFPN pour devenir membre emprunteur. De même, pour que l'AFPN accorde un prêt à long terme, la Première nation doit avoir fait agréer un texte législatif à cet effet par la CFPN et le prêt doit être remboursé sur les recettes fiscales foncières (alinéas 79a) et b)). Advenant le défaut d'une Première nation de s'acquitter de ses obligations de paiement ou une application inappropriée ou inéquitable de son texte réglementaire sur la fiscalité foncière, le CGFPN peut exiger de la Première nation qu'elle conclue avec lui un arrangement de cogestion (en vertu du paragraphe 52(1)) ou qu'elle soit prise en charge par un tiers (en vertu du paragraphe 53(1)). Bien que le CGFPN accepte de certifier une collectivité en vue d'un prêt sur la foi d'une seule série de renseignements, les agences de crédit exigent que l'information sur la collectivité soit tenue à jour en continu, ce dont se charge l'ISPN.

Les relations entre les Premières nations participantes, les contribuables sur les terres de réserve, les autres sources de revenus, les institutions financières établies par la LGFSPN et les marchés financiers sont décrites ci-dessous.

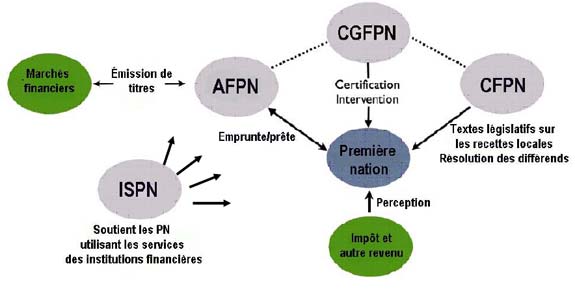

Figure 1 : Relations entre les institutions de la LGFSPN et les parties concernées

Source : adapté du plan d'entreprise 2010-2011 du CGFPN.

La figure 1 présente un diagramme montrant les liens entre une Première nation, les revenus fiscaux et les marchés financiers. Par exemple, pour collecter des impôts, une Première nation doit être dotée d'une loi fiscale locale approuvée par la CFPN et avoir une certification du CGFP. Pour accéder aux marchés financiers, une Première nation doit également est un membre emprunteur en vertu de la LGFSPN qui émet des titres obligataires dans les marchés financiers. L'ISPN appuie les Premières nations et les institutions en fournissant des statistiques pertinentes.

1.3 Soutien d'AINC au regard de la mise en œuvre

1.3.1 Objectifs et résultats escomptés

La LGFSPN est l'une des récentes initiatives facultatives soutenues par AINC qui transfèrent le contrôle de diverses portions de la Loi sur les Indiens aux Premières nations par l'intermédiaire de moyens législatifs [Note 3]. AINC soutient la mise en œuvre de la LGFSPN dans le but d'améliorer la capacité de gouvernance des Premières nations et de favoriser ainsi un meilleur développement économique et un plus grand bien-être dans leurs collectivités. À cet égard, AINC reconnaît les institutions de la LGFSPN comme des composantes d'une stratégie intégrale et coordonnée de renforcement du développement économiq et de l'obligation des Premières nations de rendre des comptes à leurs membres et aux autres.

Les résultats à moyen terme de la LGFSPN sont identifiés dans les documents de financement comme étant :

- une confiance accrue envers les systèmes de gestion financière

des Premières nations de la part des membres des Premières

nations, des contribuables, des investisseurs et autres parties intéressées;

- une plus grande transparence des processus d'imposition foncière;

- une capacité accrue des Premières nations en matière

de pratiques fiscales;

- une amélioration des données et des sources d'informations;

et

- un accroissement de l'activité économique dans les réserves.

1.3.2 Les acteurs clés au sein d'AINC : le ministre, la Direction générale de la gouvernance et les Services juridiques

Les liens entre le Canada et les conseils d'administration du CGFPN, de la CFPN et de l'ISPN se situent à l'échelon ministériel et sont énoncés dans la Loi. Ils sont évidents à deux égards : la structure de gouvernance de chaque institution est désignée par Son Excellence le gouverneur général en conseil, et leurs plans d'entreprise doivent recevoir l'approbation du ministre. Comme tels, les protocoles prévoient que l'interaction avec les institutions s'effectue par l'intermédiaire du ministre ou de son cabinet, et que le Ministère a des interactions plus directes avec les administrations des institutions. Le conseil d'administration de l'Administration financière des Premières nations est élu par les membres emprunteurs de l'organisation; néanmoins, tout comme le CGFPN et la CFPN, il reçoit du soutien financier de la part d'AINC, ce qui dans les faits se traduit par une relation de travail entre le Ministère et son administration.

L'Unité des institutions de la Direction du développement professionnel et institutionnel (DDPI), à la Direction générale de la gouvernance, Secteur des opérations régionales, gère les activités d'appui du Ministère envers la mise en œuvre de la LGFSPN, et notamment les éléments ci-dessous.

- Gestion des subventions et contributions accordées en appui de la

mise en œuvre de la Loi :

- exercice de la diligence requise à la bonne exécution des

plans de travail et des ententes de financement;

- négociation des niveaux de financement des contributions destinées

aux activités axées sur des projets;

- élaboration d'une stratégie de mesure du rendement

permettant de vérifier l'atteinte des résultats voulus

(jusqu'à maintenant, comprend un cadre de gestion et de responsabilisation

axé sur les résultats (2006) et un volet stratégie de

mesure du rendement pour le fonds de bonification du crédit (2011));

et

- reddition de compte sur les progrès réalisés par l'entremise des rapports trimestriels d'AINC et du Rapport ministériel sur

le rendement.

- exercice de la diligence requise à la bonne exécution des

plans de travail et des ententes de financement;

- Gestion des processus liés au gouverneur en conseil aux fins de

la nomination des membres du conseil d'administration de l'ISPN,

du CGFPN et de la CFPN et de l'ajout de Premières nations à l'annexe de la Loi.

- Gestion des processus de réglementation, qui ont porté jusqu'à maintenant sur :

- le Règlement sur le financement garanti par d'autres recettes(dont

l'entrée en vigueur est prévue d'ici l'été 2011);

et

- des textes réglementaires d'adaptation pour les Premières

nations en régime d'autonomie gouvernementale.

- le Règlement sur le financement garanti par d'autres recettes(dont

l'entrée en vigueur est prévue d'ici l'été 2011);

et

- Examen législatif et facilitation du processus de modifications à la

Loi.

- Facilitation des interactions entre les institutions dans le cadre de l'élaboration de règlements.

1.3.3 Ressources financières et autorisations

AINC avait estimé que les dépenses pour la période 2006-2007 à 2010-2011s'élèveraient à 74,7 millions de dollars (voir le Tableau 1), exclusion faite des coûts en salaires, fonctionnement et entretien du Ministère. Les autorisations connexes [Note 4] comprennent notamment les suivantes :

- Subvention accordée à l'Administration financière

des Premières nations en vertu de la Loi sur la gestion financière

et statistique des Premières nations;

- Subvention accordée à l'Administration financière

des Premières nations pour soutenir l'amélioration

de sa cote de crédit;

- Contribution versée aux institutions des Premières nations

dans le but de favoriser une saine gestion publique; et

- Paiements versés à l'Institut de la statistique des Premières nations pour les dépenses de fonctionnement.

| Dépenses | 2006-2007 | 2007-2008 | 2008-2009 | 2009-2010 | 2010-2011 | Total sur cinq ans |

|---|---|---|---|---|---|---|

| F et E/salaires d'AINC |

non connu | non connu | non connu | non connu | non connu | non connu |

| CFPN | 2 975 | 5 343 | 5 343 | 4 500 | 4 510 | 21 818 |

| CGFPN | 2 147 | 4 238 | 3 660 | 3 760 | 3 890 | 17 695 |

| AFPN | 1 150 | 850 | 500 | 500 | 500 | 3 500 |

| Fonds de bonification du crédit - AFPN* |

- | - | - | - | 10 000 | 10 000 |

| ISPN | 2 841 | 4 888 | 4 300 | 4 700 | 5 000 | 21 729 |

| Total | 9 113 | 15 319 | 12 950 | 13 460 | 13 900 | 74 742* |

Source : Abrégé de l'évaluation des coûts provenant des documents de financement, y compris le fonds de bonification du crédit.

*Note : le fonds de bonification du crédit est un transfert non renouvelable de 10 millions de dollars destiné à rehausser la cote de crédit de l'AFPN. Le capital du fonds de bonification du crédit peut être employé pour compenser temporairement une insuffisance de fonds dans le fonds de réserve (en d'autres termes, il ne servira pas à défrayer le fonctionnement de l'AFPN).

1.3.4 Mesure du rendement et rapports

Une version préliminaire du cadre de gestion et de responsabilisation axé sur les résultats a été élaborée pour appuyer AINC dans la mise en œuvre de la LGFSPN en 2006.

Le CGFPN et la CFPN doivent soumettre des plans d'entreprise et des rapports annuels (y compris les données sur le rendement) à l'approbation du ministre (en vertu des articles 118 et 130 respectivement). Selon l'article 88, l'AFPN doit soumettre chaque année au ministre un rapport annuel sur ses opérations ainsi qu'un état financier. Les ententes de financement d'AINC avec la CFPN, le CGFPN et l'AFPN exigent également que chaque institution mette en œuvre son plan d'entreprise et présente le rapport annuel requis.

Conformément à l'article 134 de la Loi sur la gestion des finances publiques, le vérificateur général du Canada vérifie les états financiers de l'ISPN. L'ISPN doit publier ses états financiers vérifiés dans les 90 jours suivant la fin de l'exercice et les présenter dans le rapport annuel qui est déposé à son assemblée générale annuelle.

2. L'évaluation

2.1 Objectif et portée

Conformément aux exigences du Conseil du Trésor, nous examinons la pertinence et l'efficacité de la mise en œuvre de la LGFSPN dans la présente évaluation, ainsi que ses dispositions et son application.

La présente évaluation a porté sur les autorisations suivantes :

- Subvention accordée à l'Administration financière

des Premières nations en vertu de la Loi sur la gestion financière

et statistique des Premières nations.

- Contribution versée aux institutions des Premières

nations dans le but de favoriser une saine gestion publique.

- Subvention pour soutenir la création d'un fonds de bonification du crédit de 10 millions de dollars pour l'amélioration

de la cote de crédit de l'Administration financière

des Premières nations (ci-après appelée « subvention pour la bonification du crédit »).

- Paiements versés à l'Institut de la statistique des Premières nations pour les dépenses de fonctionnement.

L'évaluation a couvert la période allant d'avril 2006 (moment où la LGFSPN a été mise en œuvre) à mars 2011. Les travaux sur le terrain ont été réalisés entre novembre 2010 et janvier 2011.

2.2 Problèmes et questions

Pertinence

- Les dispositions et l'application de la LGFSPN, y compris

ses quatre institutions et les autorisations qui s'y rattachent,

sont-elles toujours pertinentes pour les priorités du gouvernement

fédéral et pour les résultats stratégiques

d'AINC?

- Existe-t-il un besoin permanent ou futur pour la LGFSPN,

incluant pour ses institutions, dans leur forme actuelle?

- Le mandat et les rôles prescrits par la loi quant aux institutions

chargées de l'exécution de la LGFSPN sont-ils

encore pertinents?

Conception et mise en œuvre - Dans quelle mesure la LGFSPN a-t-elle été mise

en œuvre dans les délais prévus?

- La LGFSPN a-t-elle établi un cadre de gouvernance

utile dans l'ensemble et pour chaque institution?

- Les plans d'activités des institutions sont-ils conformes

aux résultats prévus et avec quelle efficacité les

résultats sont-ils mesurés (voir la question 9)?

Les plans sont-ils mis en œuvre comme prévu?

- Dans quelle mesure les Premières nations participent-elles à la

mise en œuvre de la LGFSPN et de ses institutions, et leur

participation est-elle conforme à ce qui était prévu?

- Dans l'ensemble, les activités des institutions visées

par la LGFSPN, notamment les fonctions et pouvoirs de chaque institution,

sont-elles conformes aux dispositions de la loi [Note 5]?

Rendement et succès

- Dans quelle mesure les institutions progressent-elles vers l'atteinte

des résultats prévus?

- Dans quelle mesure atteint-on les résultats globaux de

la LGFSPN?

- Quels facteurs facilitent l'atteinte des résultats ou y

nuisent?

- La LGFSPN a-t-elle des conséquences imprévues,

positives ou négatives?

Rendement et démonstration de l'économie et de l'efficacité - Les institutions, leurs activités, leurs mandats et les résultats

prévus sont-ils conformes aux normes et aux pratiques exemplaires

de l'industrie?

- Y a-t-il un chevauchement ou un double emploi inutile [Note 6] entre la LGFSPN et d'autres programmes, politiques ou initiatives?

- Quelles modifications ou solutions de rechange, le cas échéant,

pourraient améliorer l'efficacité de la mise en œuvre

de la LGFSPN?

- Quelles pratiques exemplaires et leçons tirées de la mise en œuvre de la LGFSPN, à AINC et ailleurs, pourraient contribuer à améliorer la mise en œuvre, la mesure du rendement et les résultats?

2.3 Méthodologie

Lorsqu'on a conçu l'évaluation, on a tenu compte de la nécessité d'éclairer l'examen législatif et de reconnaître le retard dans la mise en œuvre [Note 7]. Plus précisément :

- On a insisté davantage sur la définition des progrès

en vue d'atteindre les résultats que sur les conséquences.

- Outre le fait de cerner les questions clés de l'évaluation

du Conseil du Trésor (pertinence et efficacité), l'étude

portait aussi sur des questions liées à la conception et à la

mise en œuvre.

- Dans la mesure du possible, les conclusions ayant une incidence sur

la mise en œuvre de la LGFSPN et ses résultats ont été analysées pour déterminer si elles sont attribuables à des facteurs internes ou externes à la Loi.

- On a embauché un pair examinateur de l'externe pour améliorer le soutien à l'évaluation en vue de la future révision législative.

2.3.1 Stratégie pour la collecte de données

Les constations, conclusions et recommandations découlant de la présente évaluation se fondent sur la collecte, l'analyse et la triangulation de renseignements provenant des sources de données suivantes :

Analyse documentaire : Les documents, examinés entre octobre et décembre 2010, étaient de nature didactique et portaient sur d'autres initiatives similaires, afin d'étudier les questions de pertinence et de dégager des pratiques exemplaires ou prometteuses et des leçons tirées. Parmi les documents sélectionnés, citons des publications examinées par les pairs traitant de mécanismes pour le financement des obligations, comme les obligations bancaires et les obligations municipales en gestion commune; des conséquences du développement économique et de l'amélioration de la qualité de vie; des principes de saine gouvernance; de gestion du changement; et des normes de l'industrie et principes des prêts commerciaux. Des publications, documents en ligne, lois, rapports d'évaluation des programmes d'AINC liés au développement économique et d'autres documents pertinents concernant des programmes et publiés par le gouvernement du Canada ont été examinés. Par ailleurs, nous avons examiné des documents évalués par les pairs et de la littérature grise des États-Unis, de l'Australie, de la Nouvelle-Zélande, de l'Afrique du Sud, du Pérou, de la Chine et de l'Europe centrale et orientale traitant d'économies de transition dans le contexte des sujets mentionnés ci-dessus. Nous avons examiné 44 documents.

Examen des documents et des dossiers : Les données ont été tirées de documents et dossiers relatifs à la loi dans son ensemble, à ses dispositions et à sa mise en œuvre, et portant plus particulièrement sur les relations entre les quatre institutions et AINC. Nous avons examiné 42 documents du Ministère entre octobre et décembre 2010. Les documents traitaient de questions liées aux priorités gouvernementales, à la conception des programmes, aux données administratives et au rendement. Les données sur les dépenses prévues et réelles d'AINC relatives à la mise en œuvre globale de laLoi ont également été examinées. Les documents et dossiers de chaque institution ont été examinés dans les études de cas entreprises pour l'évaluation.

Entrevues auprès des répondants clés : Nous avons interrogé 15 représentants d'AINC entre décembre 2010 et janvier 2011. Les entrevues portaient sur la LGFSPN, ses dispositions et sa mise en œuvre, ainsi que sur les relations entre les institutions et AINC. Des représentants des Opérations régionales (7), notamment des cadres supérieurs et des responsables de programme, et d'autres secteurs du Ministère (8), comme de Terres et développement économique, de la Coordination des politiques, d'Infrastructure, de Traités et gouvernement autochtone et de Politiques stratégiques et recherche ont été interrogés.

L'équipe d'évaluation a utilisé l'échelle suivante pour son analyse de la source de données :

- Niveau très élevé de consensus – tous

les répondants clés, sauf un ou deux, étaient

d'accord.

- Niveau élevé de consensus – tous les répondants,

sauf trois ou quatre, étaient d'accord.

- Consensus majoritaire – plus de la moitié des répondants étaient d'accord.

- Consensus pratiquement majoritaire – environ la moitié des

répondants partageaient la même opinion.

- Les éléments n'ayant pas fait l'objet d'un consensus ont été notés.

Études de cas : Nous avons effectué quatre études de cas pour obtenir une analyse détaillée de la mise en œuvre et des résultats dans chaque institution créée aux termes de la LGFSPN. Nous nous sommes rendus dans les bureaux de la CFPN, du CGFPN et de l'AFPN durant la première semaine de novembre 2010. En novembre et en décembre, nous avons effectué un suivi auprès des représentants au moyen d'entrevues téléphoniques. Les représentants de l'ISPN ont participé aux entrevues téléphoniques en janvier 2011.

Nous avons examiné les documents des institutions et interrogé 44 représentants des quatre institutions des Premières nations et intervenants associés à la CFPN (15), au CGFPN (16), à l'AFPN (10) et à l'ISPN (3). Parmi les représentants participant aux études de cas, citons des membres des conseils d'administration; du personnel des institutions; des représentants des institutions affiliées (Centre du droit autochtone du Canada, Tulo Centre of Indigenous Economics, First Nations Tax Administrators Association et Association des agents financiers autochtones du Canada); des avocats des institutions et des conseillers en gestion; des représentants de l'Association canadienne de taxe foncière, des organismes municipaux de la Colombie-Britannique, des sociétés régionales de développement et du syndicat de garantie, ainsi que d'autres spécialistes en la matière.

2.4 Rôles, responsabilités et assurance de la qualité

Dans le présent rapport, l'analyse se fonde essentiellement sur les travaux réalisés par T.K. Gussman Associates Inc. et les représentants de la Direction générale de l'évaluation, de la mesure du rendement et de l'examen (DGEMRE). Des examens de la documentation, des entrevues auprès de répondants clés et des études de cas figurent parmi les travaux réalisés.

On a créé un comité consultatif d'évaluation conformément à la Politique de la DGEMRE sur la participation autochtone. Des représentants de la Direction générale de la gouvernance d'AINC et des quatre institutions créées aux termes de la LGFSPN font partie du comité. Ce dernier a été chargé d'examiner le rapport détaillé provisoire sur la méthode d'évaluation, les conclusions préliminaires et le rapport final provisoire. L'équipe d'évaluation a pu compter sur un groupe de travail existant composé de représentants de la Direction du développement professionnel et institutionnel (DDPI) d'AINC et sur les institutions créées aux termes de la LGFSPN pour former le comité consultatif. Ainsi, les réunions régulières du groupe de travail ont permis à l'équipe d'évaluation de tenir des rencontres avec le comité.

Conformément à la stratégie sur l'assurance de la qualité d'AINC, les principaux résultats attendus ont fait l'objet d'un examen interne et par les pairs. Pour améliorer le soutien à l'évaluation en vue de la future révision législative, nous avons retenu les services de la société de conseils Delsys Research Inc. pour procéder à des examens externes.

2.5 Limites

Limites cernées pendant la conception de l'évaluation

- Les mesures du rendement faisant partie du cadre de gestion et de

responsabilisation axé sur les résultats ne fournissent

qu'une orientation et un soutien limités pour l'évaluation.

- Les éléments requis pour que les institutions soient

considérées comme opérationnelles de même

que les coûts et échéanciers prévus pour

permettre aux institutions de devenir opérationnelles ne sont

pas clairement définis. Les documents relatifs au financement

précisent les coûts de lancement pendant deux ans, mais

ils n'indiquent pas en quoi consistent les « activités

de lancement ».

C'est pourquoi l'équipe d'évaluation a adopté une définition du terme « opérationnel » qui tient compte de la présence ou de l'absence d'un conseil d'administration ou d'une commission au sein de l'institution, des dépenses réelles par rapport aux dépenses prévues et de la mesure dans laquelle chaque institution offre des services dans les domaines relevant de son mandat.

Modifications à la conception et au fondement originaux de l'évaluation

- Les questions de l'évaluation ont été légèrement

modifiées durant la rédaction du rapport détaillé sur

la méthode de recherche, mais elles sont conformes à la

première série de questions contenues dans le mandat

de l'évaluation, approuvé par le Comité de

l'évaluation, de la mesure du rendement et de l'examen

d'AINC le 29 juin 2010 (voir la section 2.2 ci-dessus

et l'annexes A pour obtenir plus de renseignements).

- Le Comité de l'évaluation, de la mesure du rendement et de l'examen a examiné les conclusions préliminaires de l'évaluation le 22 février 2011. À la suite des commentaires formulés, nous avons effectué d'autres recherches et analyses en vue d'examiner les autorisations à l'appui de la mise en œuvre ainsi que les questions rattachées au renforcement des capacités des institutions. Le Comité a également demandé que les conclusions propres à chaque institution soient clairement présentées dans le rapport final.

Difficultés rencontrées pendant la mise en œuvre de l'évaluation

Nous avons relevé les difficultés ci-dessous en ce qui concerne les sources de données :

- L'analyse comparative de l'étude comportait des

limites importantes et, par conséquent, elle n'a pas été intégrée

au rapport final. La recherche a été dirigée par

BBMD Consulting et elle comprenait l'analyse d'un ensemble

de données communautaires d'AINC portant sur les différences

entre les collectivités dont le nom figure à l'annexe

de la LGFSPN et les collectivités des Premières

nations en général, ainsi que des entrevues avec deux

collectivités des Premières nations. En raison de problèmes

entourant la fiabilité et l'exhaustivité de l'ensemble

de données d'AINC et du nombre limité de personnes

interrogées, l'équipe d'évaluation

a conclu que les renseignements découlant de la recherche n'étaient pas fiables ni représentatifs.

Il convient de signaler que l'équipe d'évaluation a communiqué avec les représentants de 35 collectivités et que 33 ont refusé de participer ou choisi de ne pas répondre. De la même façon, des Premières nations ont refusé par le passé de participer à l'évaluation de la mise en œuvre de la Loi sur la gestion du pétrole et du gaz et des fonds des Premières Nations, une loi également facultative.

- L'étude de cas portant sur l'ISPN a été limitée par le nombre relativement petit de documents écrits disponibles

et le petit nombre de répondants clés (c.-à-d.

3). Les renseignements publiés par l'Institut sur son

site Web et d'autres sources se sont ajoutés aux

documents écrits remis par les représentants de l'ISPN.

- Les conclusions sont limitées en ce qui concerne la subvention pour la bonification du crédit, dont l'examen a été exigé par le Secrétariat du Conseil du Trésor pour la présente évaluation. Cette situation s'explique en grande partie par le moment où l'évaluation a été réalisée et par l'état de la subvention (la subvention a été approuvée à condition qu'elle soit distribuée pendant l'année suivant le 28 mars 2010; en date du 22 février 2011, une stratégie de mesure du rendement était approuvée, mais les fonds n'avaient pas encore été versés).

3. Conclusions - Pertinence et rendement

3.1 Pertinence

3.1.1 Examen du besoin permanent et du rôle du gouvernement fédéral

Résumé des principales conclusions : La LGFSPN s'attaque aux obstacles qui nuisent au développement économique dans les réserves en affirmant pour les Premières nations des pouvoirs fiscaux similaires à ceux des gouvernements locaux dans les domaines liés à la perception des recettes de l'impôt foncier et à l'accès à des taux d'intérêt avantageux grâce à des régimes d'investissements et d'emprunts collectifs. La Loi se penche également sur les problèmes de longue date liés au caractère opportun et à l'exhaustivité des statistiques autochtones.

L'analyse documentaire a mis en évidence la nécessité d'améliorer la qualité de vie de la majorité des Premières nations et de réduire les obstacles au développement économique afin de permettre aux Premières nations de jouir du même bien-être que le reste de la population canadienne. La documentation révèle que l'absence d'infrastructure adéquate est l'un des nombreux facteurs influençant le rythme et le succès des initiatives de développement économique [Note 8].

En 2007, une étude spéciale réalisée par le Comité sénatorial permanent des peuples autochtones [Note 9] a permis de cerner les principaux obstacles au développement économique et commercial des collectivités, notamment : l'accès au capital; les obstacles législatifs et réglementaires, en particulier ceux qui découlent de la Loi sur les Indiens, qui rendent difficile le fait de garantir un prêt en utilisant des terres ou d'autres éléments d'actif; la capacité de gouvernance insuffisante; les déficits en matière d'infrastructure; l'accès limité aux terres et aux ressources; la création de capital humain et l'approche fédérale fragmentée en matière de développement économique et le financement limité de celui-ci [Note 10].

En ce qui concerne la capacité de gouvernance, le Comité est d'avis que la prise de bonnes décisions repose sur l'existence d'une direction adéquate et d'institutions de gouvernance compétentes. Tandis que les Autochtones s'efforcent d'obtenir de plus vastes pouvoirs décisionnels à l'égard de leurs terres et ressources, il convient d'investir dans le renforcement de la gouvernance (ou des institutions de gouvernance) [Note 11]. Le rapport cite des développements récents liés au renforcement des institutions, comme la LGFSPN, la Loi sur la gestion des terres des premières nations, la Loi sur la gestion du pétrole et du gaz et des fonds des Premières nations et la Loi sur le développement commercial et industriel des Premières nations [Note 12].

Cette preuve de la pertinence trouve écho dans la recherche de l'Institut sur la gouvernance, qui a recensé les principaux éléments du régime de gouvernance des Premières nations qui, une fois combinés, entraînent un niveau de dysfonctionnement jamais vu dans les autres administrations canadiennes. Parmi ces éléments, citons l'absence d'un système de freins et de contrepoids, le nombre incroyable de lacunes dans la réglementation et la dépendance à l'égard des transferts du gouvernement fédéral (en raison de l'absence de revenus locaux provenant des frais d'utilisation et de la taxation) [Note 13]. Par ailleurs, lors d'une table ronde sur la façon dont les Premières nations peuvent gérer leurs fonctions gouvernementales variées et complexes, John Graham a soutenu que le regroupement est une option inévitable, car il peut accroître les économies d'échelle de la collectivité, faciliter la séparation des fonctions réglementaires de la prestation de services et élargir le bassin de candidats compétents et talentueux [Note 14].

La LGFSPN peut être considérée comme une réponse éclairée aux besoins cités ci-dessus en créant quatre institutions (CFPN, CGFPN, AFPN et ISPN) qui visent à faciliter le renforcement des capacités en matière de gestion financière et à assurer une surveillance réglementaire à l'égard des Premières nations qui exercent leur droit de percevoir des taxes foncières et qui ont accès à des prêts grâce à un régime d'emprunts collectif. Comme l'a indiqué un répondant clé, la LGFSPN met en œuvre des pouvoirs (perception de taxes et reddition de comptes envers les contribuables) qui sont conformes aux types de pouvoirs exercés par d'autres gouvernements, notamment les gouvernements locaux et provinciaux.

La LGFSPN vise également à corriger les lacunes dans les statistiques sur les Autochtones en général. Selon Statistique Canada, l'accès à des renseignements dignes de confiance est essentiel dans une société ouverte et démocratique pour appuyer les citoyens et leurs représentants élus dans la prise de décisions. Malgré l'importance des statistiques pour la gouvernance, Statistique Canada reconnaît que les données disponibles sur les peuples autochtones ne sont pas aussi opportunes et complètes que celles concernant la population générale. Même si le Recensement de la population dresse un portrait global, des données plus détaillées provenant d'enquêtes auprès des Autochtones vivant dans les réserves sont nécessaires pour comprendre les facteurs déterminants et les conséquences des changements dans des domaines comme le développement de la petite enfance, le travail, l'éducation, la santé et le logement [Note 15]. Par exemple, la population de 22 réserves des Premières nations n'a pas été incluse dans le Recensement de 2006 parce que les collectivités n'y ont pas participé [Note 16].

Les répondants clés estiment généralement que les Autochtones hésitent à participer aux enquêtes du gouvernement fédéral en raison de diverses croyances historiques et politiques. C'est donc dire qu'une institution dirigée par des Premières nations est essentielle pour appuyer les gouvernements des Premières nations dans la collecte de statistiques.

3.1.2 Harmonisation avec les priorités du gouvernement

Résumé des principales conclusions : La LGFSPN s'harmonise avec les priorités du gouvernement fédéral rattachées au Cadre fédéral pour le développement économique des Autochtones et aux résultats stratégiques d'AINC portant sur la gouvernance et le développement économique.

La LGFSPN est conforme aux priorités stratégiques du Cadre fédéral pour le développement économique des Autochtones, qui consiste en un investissement de 200 millions de dollars annoncé le 29 juin 2009 par le ministre des Affaires indiennes et du Nord Canada et interlocuteur fédéral auprès des Métis et des Indiens non inscrits et par le président du Conseil national de développement économique des Autochtones [Note 17]. Le Cadre a été considéré comme faisant fond sur Avantage Canada, le plan économique à long terme de 2006 visant à favoriser la prospérité du Canada en général, comme tirant profit du rapport du Comité permanent de 2007 et comme remplissant l'obligation contenue dans le budget de 2008 qui consistait à instaurer une nouvelle approche en matière de développement économique des Autochtones [Note 18].

Les priorités stratégiques du Cadre fédéral pour le développement économique des Autochtones sont les suivantes :

- Renforcer l'entrepreneuriat autochtone;

- Développer le capital humain autochtone;

- Accroître la valeur des actifs autochtones;

- Nouer des partenariats nouveaux et efficaces; et

- Orienter le rôle du gouvernement fédéral.

Lors de la mise en œuvre du Cadre, il était prévu d'investir dans de nouvelles mesures d'appui aux priorités précitées en :

- Étendant l'accès au capital commercial;

- Investissant dans des efforts pour encourager l'approvisionnement

auprès des Autochtones;

- Soutenant la participation des Autochtones à des projets d'exploitation des ressources; et

- Accélérant l'utilisation économique des terres mises de côté à l'issue de règlements de revendications particulières.

La LGFSPN reflète la priorité accroître la valeur des actifs autochtones en permettant aux Premières nations de percevoir les taxes foncières dans les réserves et d'utiliser ces revenus pour avoir accès à des prêts à des taux abordables au moyen d'un régime d'emprunts collectif. Elle concorde également avec la priorité développer le capital humain autochtone en aidant les Premières nations à améliorer leur gestion financière grâce au CGFPN et aux programmes de certificat en administration des taxes et en économie appliquée à l'intention des Premières nations, offerts en partenariat par le Tulo Centre of Indigenous Economics, l'Université Thompson Rivers et la CFPN [Note 19].

Dans le cadre de l'architecture des activités de programme d'AINC, le soutien à la mise en œuvre de la LGFSPN et de ses institutions relève de l'activité de programme « Gouvernance et institutions gouvernementales », qui appuie le résultat stratégique « Le gouvernement — Bonne gouvernance, institutions efficaces et relations de coopération pour les Premières nations, les Inuits et les résidents du Nord. » Cette activité de programme soutient des politiques, des programmes, des mesures législatives et des modalités administratives qui favorisent la mise en place de gouvernements inuits et des Premières nations à la fois stables, légitimes, efficaces, redevables envers leurs citoyens et imprégnés de la culture autochtone.

Il y a un lien évident entre le résultat stratégique d'AINC « Le gouvernement » et les objectifs et résultats énoncés dans les modalités de la Contribution versée aux institutions des Premières nations dans le but de favoriser une saine gestion publique, et l'aperçu du programme de contribution. Par ailleurs, on indique qu'une gouvernance efficace jette les bases du développement et de la croissance économiques, ce qui soutient les objectifs à long terme et les activités de la CFPN, du CGFPN et de l'AFPN, comme il est indiqué dans les rapports annuels et les plans généraux de ces institutions. De même, on a relevé un lien clair entre la LGFSPN et les résultats stratégiques visant le développement économique et la prospérité indiqués dans le Rapport sur les plans et les priorités d'AINC.

3.2 Rendement : Progrès et impacts inattendus

Tel que cela a été mentionné précédemment dans le rapport, il est difficile d'évaluer l'impact global de la LGFSPNen raison du choix du moment de l'évaluation ainsi que des problèmes liés à la mesure du rendement. La présente section met en évidence les éléments de preuve mis au jour concernant la mise en œuvre globale et les résultats de la LGFSPNainsi que les développements importants, qui n'ont pas été conçus au cours des étapes de planification.

3.2.1 Participation des Premières nations

Lorsque la LGFSPNa été promulguée, 103 Premières nations avaient adopté des règlements administratifs sur l'impôt foncier pris en vertu de l'article 83 de la Loi sur les Indiens. En date du 1er janvier 2008, 25 de ces Premières nations avaient adopté des résolutions du conseil de bande dans le but d'être ajoutées à l'annexe de la LGFSPN. Huit autres Premières nations qui ne perçoivent pas d'impôts ont aussi été ajoutées à l'annexe de la LGFSPN à ce moment-là [Note 20]. En février 2011, 60 Premières nations étaient inscrites. Le Tableau 2 résume les niveaux de participation de chaque année depuis que les 33 Premières nations de départ ont été inscrites à l'annexe de la Loi.

| 2007-2008 | 2008-2009 | 2009-2010 | 2010-2011 | |

|---|---|---|---|---|

| Premières nations | 33 | 45 | 55 | 60 |

Source : Gazette du Canada

Le Tableau 3 présente les Premières nations inscrites à l'annexe de la LGFSPN, par province. La majorité des Premières nations inscrites (45) sont situées en Colombie-Britannique et les 15 restantes sont réparties ailleurs au Canada. Des répondants ont expliqué la distribution des Premières nations inscrites par le fait que les Premières nations qui ont toujours perçu les impôts fonciers sont situées en Colombie-Britannique. Ils ont également mentionné le fait que la participation d'autres régions devrait augmenter une fois la LGFSPNélargie pour inclure la perception d'autres recettes fiscales. La population totale des Premières nations inscrite actuellement en vertu de la LGFSPN se chiffre à environ 46 000 personnes (6 % de la population totale inscrite) [Note 21].

| CB | AB | SK | MB | ON | QC | NB | NÉ | Î.-P.-É. | T.-N.-L. | YK | T.N.-O. | NUN | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| LGFSPN | 45 | 1 | 6 | 1 | 3 | 0 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 60 |

| Nombre total des PN |

198 | 47 | 70 | 63 | 140 | 39 | 15 | 13 | 2 | 3 | 18 | 26 | 0 | 634 |

| PN inscrites en % de toutes les PN |

23% | 2% | 7% | 2% | 2% | 0% | 27% | 0% | 0% | 0% | 0% | 0% | 0% | 9% |

Sources: Canada Gazette

Il faut également souligner que les Premières nations signataires de traités et les Premières nations autonomes nécessitent un règlement d'adaptation afin de pouvoir être inscrites en vertu de la Loi. À l'heure actuelle, deux Premières nations, soit Tsawwassen (signataire de traité) et Westbank (autonome), travaillent en collaboration avec AINC sur le règlement d'adaptation. Tsawwassen a été ajoutée au départ à l'annexe de la LGFSPN en décembre 2007, mais lorsque le traité de la Première nation de Tsawwassen est entré en vigueur le 3 avril 2009, la Première nation n'était plus définie en tant que « bande » aux termes de la Loi sur les Indiens et, par conséquent, n'était plus admissible pour être inscrite à l'annexe de la LGFSPN [Note 22].

Les Premières nations du Yukon et des Territoires du Nord-Ouest qui n'ont pas conclu d'ententes d'autonomie gouvernementale ou d'accords sur des revendications territoriales et qui ne disposent pas de terres de réserve ne peuvent pas accéder la LGFSPN.

Les autres impacts positifs inattendus suivants ont été mis au jour par les participants à l'évaluation :

- On assiste à une augmentation continue du nombre de Premières